近期,国家税务总局制发了《国家税务总局关于〈中国税收居民身份证明〉有关事项的公告》(以下简称《公告》),现解读如下:

一、《公告》出台的背景是什么?

《中国税收居民身份证明》(以下简称《税收居民证明》)是纳税人在境外使用的证明其中国税收居民身份的重要文件,可以通俗地理解为中国居民的“税收护照”。《税收居民证明》最主要的应用场景是享受税收协定待遇,目前中国签署的税收协定网络已经覆盖114个国家和地区,网络规模居世界前列。从这个意义上讲,《税收居民证明》“含金量”很高。

2016年,国家税务总局印发了《国家税务总局关于开具〈中国税收居民身份证明〉有关事项的公告》(2016年第40号),规定了《中国税收居民身份证明》开具的有关事项。2019年,国家税务总局印发了《国家税务总局关于调整〈中国税收居民身份证明〉有关事项的公告》(2019年第17号),调整了《税收居民证明》开具的部分事项。上述公告对促进中国税收居民开展跨境经营发挥了积极作用。

近年来随着我国纳税人“走出去”步伐加快,投资目的地不断扩大,参与境外经济活动的深度和广度持续拓展,需要用到《税收居民证明》的场景也越来越多,现行政策有待更新。为深入贯彻党的二十大和二十届三中全会精神,更好服务高水平走出去,结合纳税人需求和意见建议,国家税务总局制定了本《公告》,目的是为中国居民开展跨境经营提供保障和便利。

二、《公告》优化了哪些事项?

一是拓展《税收居民证明》适用场景。申请人应当根据实际情况选择享受协定待遇或者非享受协定待遇的申请目的,后者覆盖了近年来纳税人在境外遇到的多个场景。

二是实现全流程网上办。依托电子税务局网站、自然人电子税务局网站实现企业、个人申请开具《税收居民证明》事项的全流程网上办,办理程序更便捷。

三是调整《税收居民证明》内容。《税收居民证明》增加显示了纳税人识别号等信息,取消了主管税务机关负责人签字,同时可根据申请人需要备注合伙企业等有关信息,便于满足潜在的个性化需求。

四是压缩办理时限。如果主管税务机关能够自行判定税收居民身份,办理时限由现行的10个工作日缩短至7个工作日。

三、申请人办理的渠道有哪些?

企业可以选择登录电子税务局网站全流程网上办,或者选择到主管税务机关办税服务厅办理。个人可以选择登录自然人电子税务局网站全流程网上办,或者选择到主管税务机关办税服务厅办理。

四、中国居民企业的境内、境外分支机构以及在中国境内登记注册的个体工商户、个人独资企业、合伙企业能否独立申请《税收居民证明》?

根据我国现行法律法规,中国居民企业的境内、境外分支机构以及中国境内登记注册的个体工商户(以下简称境内个体工商户)、个人独资企业(以下简称境内个人独资企业)、合伙企业(以下简称境内合伙企业)不能独立申请开具《税收居民证明》。

中国居民企业的境内、境外分支机构应当由其中国总机构向总机构主管税务机关申请开具《税收居民证明》。境内个体工商户应当由其中国居民业主向境内个体工商户经营管理所在地主管税务机关申请开具《税收居民证明》。境内个人独资企业应当由其中国居民投资人向境内个人独资企业经营管理所在地主管税务机关申请开具《税收居民证明》。境内合伙企业应当由其中国居民合伙人向中国居民合伙人主管税务机关申请开具《税收居民证明》。

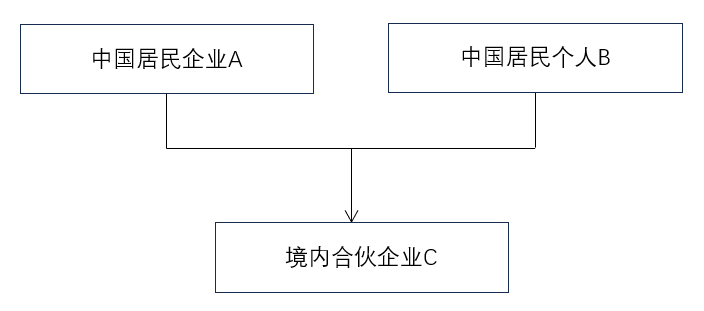

以境内合伙企业为例(见下图),如A(中国居民企业)需在《税收居民证明》备注其与C的关系,则A在向A的主管税务机关申请时,应当在《税收居民证明》申请表相应栏次填写合伙企业名称和合伙企业纳税人识别号,《税收居民证明》将以备注形式在“纳税人名称(Taxpayer’s Name)”后显示“A是C的合伙人”。如B(中国居民个人)需在《税收居民证明》备注其与C的关系,则B在向C的经营管理所在地主管税务机关申请时,应当在《税收居民证明》申请表相应栏次填写合伙企业名称和合伙企业纳税人识别号,《税收居民证明》将以备注形式在“纳税人名称(Taxpayer’s Name)”后显示“B是C的合伙人”。

五、申请人选择非享受协定待遇申请目的时应注意什么?

申请人将《税收居民证明》适用于“非享受协定待遇”目的的,“申请目的”栏不能选择“享受协定待遇”。不实填报带来的法律责任和风险将由申请人承担。

六、《公告》何时生效执行?

本《公告》自2025年4月1日起生效执行。2025年4月1日以后申请开具《税收居民证明》的,适用本《公告》规定。例如,申请人在2025年4月1日后向其主管税务机关申请开具2020年度的《税收居民证明》时,适用本《公告》规定。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏